C’est souvent un casse-tête quand vous faites votre budget et une question qui revient régulièrement sur ma page ou dans mes mails. Comment gérer son budget lorsqu’on est à découvert dès le début du mois ? Et comment faire quand le salaire est viré entre le 25 et le 31 au lieu du 1er du mois suivant ?

C’est souvent un casse-tête quand vous faites votre budget et une question qui revient régulièrement sur ma page ou dans mes mails. Comment gérer son budget lorsqu’on est à découvert dès le début du mois ? Et comment faire quand le salaire est viré entre le 25 et le 31 au lieu du 1er du mois suivant ?

Lorsqu’on est à découvert, un budget est indispensable pour mieux piloter son compte. Ne vous contentez pas de suivre votre solde bancaire.

Le cas du salaire viré en fin de mois

Si vous percevez votre salaire en fin de mois, l’astuce est de le décaler sur votre budget du mois suivant.

Par exemple, le salaire du mois de juin, viré sur votre compte le 25 juin, vous le reportez sur votre budget du mois de juillet.

Pourquoi ?

La première raison est que cela vous permet de savoir combien vous avez exactement pour payer vos dépenses du mois. De cette manière vous ne dépensez pas l’argent que vous n’avez pas. Si un mois vous avez un salaire un peu moins important que d’habitude, vous ajustez vos dépenses pour ne pas être à découvert.

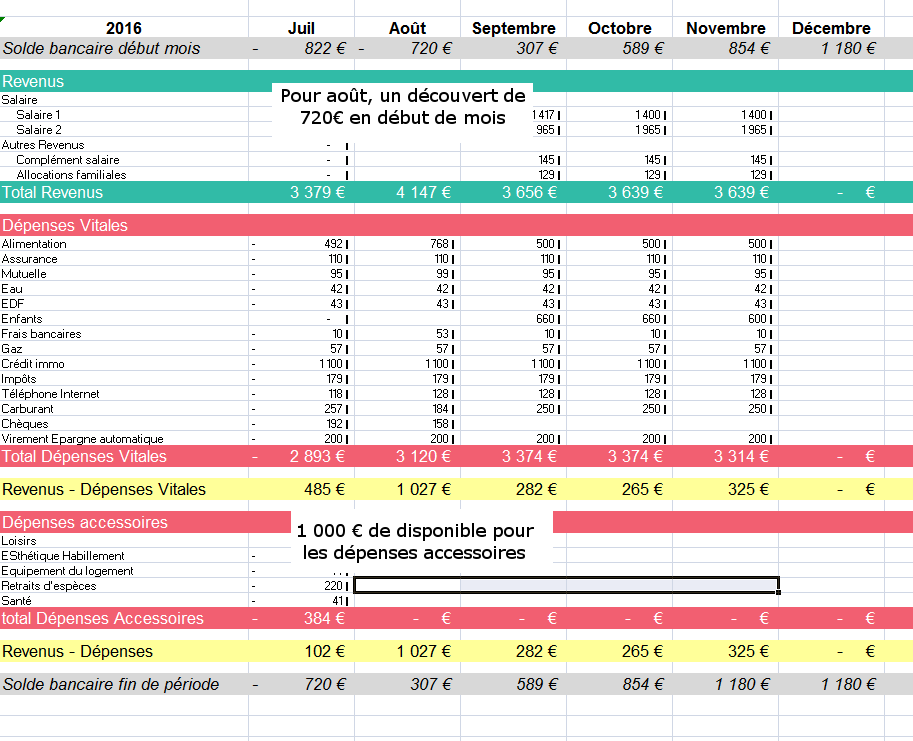

Imaginons : en mars vous avez été en arrêt maladie une semaine. Au lieu de virer 1 600€, votre employeur fait un virement de 1 200€. La Sécurité Sociale vous verse 150€ d’indemnités journalières.

Pour vos dépenses d’avril vous savez que vous avez 1 350€ au lieu des 1 600€ habituels pour couvrir vos dépenses. Donc vous cherchez sur votre budget où réaliser 250€ d’économies. Comme vous avez été prévoyants, vous aviez anticipé cette baisse de revenus et déjà réduit vos dépenses de mars.

La deuxième raison c’est d’avoir une estimation exacte d’un découvert, qui peut être masqué par un virement de salaire anticipé.

Pour savoir si vous avec un « découvert masqué », reprenez le solde bancaire en fin de mois, et ôtez votre salaire perçu en fin de mois. Et là vous verrez exactement combien vous pourrez dépenser le mois à venir.

Le problème, c’est si vous avez un découvert dès le début du mois, même avec le versement de salaire effectué. Là il va vraiment falloir trouver des pistes d’économies !

Comment faire si on est à découvert dès le début du mois ?

Vous imaginez bien que pour combler son découvert il n’y a pas énormément de choix à part réduire ses dépenses.

Un découvert bancaire c’est un crédit. Crédit qui vous coûte de l’argent et qu’il faut rembourser. C’est pourquoi quand j’ai un découvert je rajoute une ligne dans les dépenses vitales : « remboursement découvert » et je reporte sur cette ligne le montant du découvert.

Le solde Revenus – Dépenses vitales va donc diminuer et vous ne verrez que ce qu’il vous reste à dépenser réellement.

Remboursement d’un découvert : situation de départ

Remboursement d’un découvert : 1ère option

De cette manière, vous avez une indication visuelle claire et nette de ce qu’il vous reste à dépenser.

Et si le découvert est trop important ?

Vous avez vu au dessus qu’un découvert est un crédit. Comment rembourse-t-on un crédit ? Par mensualités !

Calculez le montant de votre découvert (en prenant en compte le découvert masqué) et divisez le en mensualités acceptables pour votre budget. C’est ce qu’un banquier fait lorsqu’il vous propose un crédit pour solder votre découvert.

Ces mensualités vous les notez sur votre budget en dépenses vitales.

Remboursement d’un découvert : mensualisation

Comme cela vous lissez votre effort et remontez votre compte au fil des mois.

Encore une fois il n’y a pas de solution miracle. Lorsque les comptes bancaires sont chaotiques, ça peut prendre quelques mois pour redresser la situation et acquérir de nouveaux réflexes de gestion et de consommation. Parfois un œil objectif et habitué à la gestion est une bonne aide, pensez à faire appel à un professionnel si les chiffres sont un peu obscurs pour vous.

Salut Marina,

Avant, j’étais dans une banque en ligne : Monabanq, et comme j’étais à l’ASS avec même pas 500€ pour survivre, j’étais grave à découvert, je ne payais qu’une infime partie de mon loyer (50€) pour pouvoir acheter de quoi manger, payer mes autres factures et boucler le mois. J’ai frôlé l’expulsion de mon logement mais heureusement, j’ai retrouvé du travail en février l’année dernière.

La solution pour ne plus être à découvert, c’est de larguer sa banque qui vous maintient la tête sous l’eau au lieu de vous aider en cas de grosses difficultés budgétaires et d’ouvrir un compte nickel : pas de possibilité d’être à découvert et pas de frais liés au fonctionnement du compte, donc pas de frais d’incidents de paiement par exemple !

Depuis que je suis chez Nickel, mon budget s’en porte beaucoup mieux et il est toujours dans le vert…maintenant, quand vos revenus baissent vraiment, il faut évidemment réduire les dépenses ou trouver d’autres sources de revenus.

C’est vrai, il faut réduire ses dépenses, mais c’est loin d’être facile, surtout quand des dépenses imprévues s’accumulent (voiture qui lâche, électro-ménager, etc.)…

Plus les revenus sont faibles, plus il faut être rigoureux…

Bises, belle journée.

je sais qu’il y a des budgets très serrés où le moindre accident de parcours ressemble à une catastrophe. Mais ça n’est jamais QUE de l’argent et les situations changent.

Bien d’accord avec toi sur la rigueur Nini, pour les dépenses imprévues je n’ai qu’une solution : le fond d’urgence, à constituer au fil des mois, en prévoyance. Bises à toi

J’espère que cela ne m’arrivera jamais car cela doit être la galère de commencer le mois dans le rouge. bisous

coucou oui j’imagine que ça doit être bien décourageant. Mais je sais par expérience que les accidents de la vie ça arrive vite et qu’on peut tous, sans exception, se retrouver en galère financière sans avoir le temps de dire ouf… heureusement c’est généralement temporaire

bonsoir Marina, je n’ai pas très bien compris la solution de solder son découvert par mensualités puisque lorsque le salaire est versé il est tout de suite soldé?

OUi bien sûr, mais imagine : tu as un découvert de 500€ en début de mois, ton salaire est de 1 500€, et tu as 1 000€ de charges vitales. Tu as donc 500€ de marges pour tes dépenses accessoires.

Quand ton salaire arrive, ton compte bancaire est à 1 000€. Normalement, avec « seulement » 1 000€ de charges vitales, tu finis ton mois avec 0 euros sur ton compte, mais au moins tu n’es pas à découvert.

Sauf que c’est rare de ne pas avoir de dépenses imprévues ou dépenses loisirs.

Donc plutôt que de se restreindre à bloc sur 3 semaines et de craquer la 4ème en se disant « foutu pour foutu », je conseille de diviser les 500€ de découvert par 4 par exemple. 7

Du coup, tu rajoutes 125€ dans tes dépenses vitales.

Il te reste alors 1 500 – 1 125€ = 375€ pour tes dépenses accessoires. Un peu moins que d’habitude mais de quoi voir venir.

Tous les mois, ton compte remonte donc de 125€ et en 4 mois, si tu as bien respecté les 375€ de dépenses accessoires, ton découvert est soldé. Est-ce plus clair ?

Salut,

2 astuces pour aider à contrôler son budget.

-> Viser la qualité.

Quelques exemples fait à la maison :

– La poêle en fer garantis 25 ans ne coute pas plus cher qu’une poêle tefal qui dure 1 an (ou une rayure).

– La faux ne coute pas plus cher qu’une tondeuse d’entrée de gamme (voir moins d’occasion), mais vous durera quelques décennies de plus.

– Le grès-céram + plan de travail hydrofuge résistante aux couteaux, à l’acide, … est moins cher qu’un plan de travail stratifié d’entrée de gamme, et dure bien plus longtemps!

– La coupe menstruelle ne coute que quelques € mais dure plusieurs années, et ne contient aucun élément nocif

-> Développer ses connaissances.

Quelques exemples :

– Connaitre le domaine bancaire permet d’éviter que son banquier nous enfume en nous vendant le produit maison bien cher et pas intéressant.

– Connaitre les plantes permet de faire des économies juste en se baladant. Exemple, hier en fauchant, je trouve de l’origan. Avec le romarin et le laurier (facile à faire pousser) j’ai 3 aromatiques gratuits à ma disposition. Je n’évoque même pas les comestibles directement tel qu’ortie, oseille, pourpier, pissenlit, …

– Savoir cuisiner, c’est la garantie de bon repas pour pas cher.

Voilà pour ma contribution à éviter le découvert!

Ah oui je suis bien d’accord avec toi : viser la qualité plutôt que l’économie à tout prix.

J’en viens à me dire, quand je vois des prix vraiment au rabais, que les conditions de fabrication ont vraiment été déplorables, ainsi que les composants. Ca remet tout en perspective et on comprend mieux l’intérêt de payer « plus cher ».

Idem pour la cuisine je partageais la semaine dernière mes menus des 15 prochains jours, une personne m’a dit « mais tu cuisines tout le temps ? » car il n’y avait aucun plat préparé. Alors oui, on peut appeler ça de la cuisine, mais ce sont des choses qui demandent souvent peu de préparation et au moins je sais ce que je mange ! Et pour la cuisine, on apprend en pratiquant ;)

Ah la la, je t’avoues que j’ai du mal à comprendre. J’ai refais mon budget selon le 2eme tableau joint dans ton article, en divisant le découvert du mois dernier par 4, mais étant perfectionniste, je suis frustrée car je ne retrouve pas le solde correspondant à mon relevé bancaire du jour lorsque je fais mon budget, (les maths et moi……lol…).

Donc en fait si j’ai bien compris, répartir le découvert sur plusieurs mois permet de diminuer le montant disponible pour les dépenses accessoires (au lieu de repartir sur le montant normal du découvert) ce qui fait dépenser moins chaque mois et permets de résorber le découvert tranquillement et sans stress? J’ai l’impression qu’il n’y a que moi qui n’arrive pas à comprendre…..snif!

Alors, pour retrouver ton solde bancaire en fin de mois sur ton budget, quelques conseils :

– vérifier que tu pars bien avec le même solde en début de mois

– pointer chaque opération sur le relevé de comptes et sur le budget, pour être bien sûre d’avoir les mêmes opérations des deux côtés

– vérifier les formules sur Excel : parfois lorsque l’on fait une fonction SOMME on peut ne pas avoir sélectionné toutes les cellules

– si tu as toujours un écart, tu peux essayer de faire SOLDE DE FIN DE TON COMPTE – SOLDE DE FIN DE TON BUDGET. La différence correspond peut être à une opération que tu as oublié ?

et pour la répartition du découvert, si si tu as bien compris ! J’ai conscience que cette gymnastique n’est pas forcément évidente à assimiler lorsque l’on n’est pas à l’aise pour jouer avec les chiffres, mais ça m’aide beaucoup. Il faut juste, en fin de mois, penser à supprimer de ton budget la « mensualité de remboursement » du découvert, pour que ton solde bancaire corresponde bien ;)

Bonsoir Marina, dis tu peux m’expliquer pourquoi il faut supprimer en fin de mois la mensualité de remboursement du découvert afin que le solde bancaire corresponde? Mon chéri et moi on s’y es mis a deux mais on ne comprends pas ;)

:) Arf désolée, c’est mon côté comptable qui ressort !

Alors, sur ton budget, tu te rajoutes une dépense de 100€ en « remboursement découvert ». Sauf qu’en vérité, ces 100€, tu ne vas pas les sortir de ton compte, cette fausse dépense est juste là pour changer le montant « Revenus-Dépenses » afin que tu ne dépenses pas trop.

Donc, à la fin du mois, en fait, ces 100€ tu ne les auras pas dépensé. Mais si tu les laisse sur ton budget, le solde bancaire de ton budget va avoir 100€ de moins. Donc tu supprime les 100€ en fin de mois, pour que ta case « solde bancaire » sur ton budget soit la même que sur ton relevé de compte.

La solution la plus simple sinon c’est bêtement de mettre ces 100€ de côté et dès que tu as de quoi rembourser ton découvert tu le fais !

J’ai plusieurs remarques. Mon salaire est versé le 25, donc pour mon budget le mois commence le 25 et finit le 24 du mois suivant. Pour moi c’est + simple. Puisque mon salaire est versé, c’est de l’argent que je peux dépenser.

J’ai vu sur ton budget que les soins entre dans la catégorie dépenses accessoires. Je l’ai mis en dépenses vitales. Pourquoi tu ne l’as pas mis dans cette catégorie ?

en fait, c’est surtout parce que c’est difficile de prévoir les frais santé.. c’est bien sûr une dépense vitale, on est d’accord, mais comme je ne peux pas savoir à l’avance combien je vais payer je l’ai distinguée dans les accessoires

Merci Marina! Milles bises!

Bonjour, je ne sais plus comment j’ai découvert ton blog mais ça m’a interressé car je suis toujours à découvert et que je cherche une solution pour m’en sortir. Le hic c’est qu’avec mon mari on ne vit quasiment qu’avec mon salaire et que je paie quasiment tout (lui ne touche que l’ASS pour le moment en attendant de passer son permis super lourd et je n’ai quasiment pas de dépenses accessoires à part l’esthéticienne), lui ne me verse que ce qu’il peut vu qu’il a ses assurances à payer mais je t’avoue que quelque fois j’en dors pas la nuit et il y a quelques mois j’ai craqué (j’avais un crédit voiture depuis un moment et entre ça, tout ce que je dois payer, la route pour bosser et les problèmes de voiture, je n’en pouvais plus. Mes parents m’ont aidé à rembourser le reste de mon crédit car ils avaient de l’argent bloqué pour moi au cas où on acheterait une maison avec mon mari.

J’essaye de tout noter et je suis mon compte quasiment tous les jours mais je t’avoue qu’en ce moment je baisse un peu les bras. J’espère vite être en octobre/novembre pour qu’il est son permis et un boulot pour pouvoir respirer et sortir la tête de l’eau. En tout cas je te remercie de tous les conseils que tu donnes (même si j’ai du mal à les suivre par moment).

Je comprends que tu sois stressée avec un salaire en moins c’est rude ! Est-ce que déjà tu as pu faire ton budget en distinguant les charges vitales des charges accessoires ? Tu as un peu de marge ou pas du tout ?

Suivre ton compte en ligne tous les jours ne changera malheureusement pas grand chose, c’est vraiment ton budget, dans ces cas là, qu’il faut avoir à l’oeil.

Courage à toi, octobre va arriver !

Je me fixe un budget comme tu le conseilles, en charges accessoires y a que l’esthéticienne; en charges vitales j’ai cerné mais comme je paye la majorité la marge est très très maigre…

Hello,

Je suis régulièrement à découvert en début de mois. Ton article m’a aidé à y voir plus clair et je sais désormais ce qu’il me reste à faire.

A+

Merci pour cet article. Ça fait 2 mois que je suis à découvert des le début du mois tout en ayant ma paie le 25… j’ai d’ailleurs un peu de mal avec ce salaire versé en fin de mois. Je me demande si je devrai pas faire mes mois de budget du 25 au 25…

Bref je vais suivre tes conseils de très près pour pouvoir enfin men sortir. Seulement ce mois ci avec la reprise de l’école et suite à notre déménagement j’ai beaucoup d’inconnu dans mon budget. Comme l’essence et le budget alimentation parce que mes enfants vont maintenant à la cantine. Je suis un peu paumée

Bonjour Marina

Merci pour cet article, très éclairant !

J’ai une question. Pour remonter notre découvert, j’aurais tendance à supprimer la ligne de l’épargne automatique. Mais apparemment, dans ton tableau-exemple, tu laisses cette ligne dans les dépenses « vitales ». Donc, pour toi, épargner un peu tous les mois, c’est vital, et tu conseilles de le faire quitte à rembourser le découvert moins rapidement ?

Emma

Oui, pour moi l’épargne est vraiment indispensable. Si tu as déjà un petit fond d’urgence, au moins 500€, tu peux réduire ou suspendre tes versements le temps de remonter ton découvert, mais sinon il faut mieux te faire ce fond de secours.

Pourquoi ? Parce que si tu es à remonter ton découvert et que ta machine à laver claque, et que tu n’as pas de fond de secours, tu vas te ré-endetter pour acheter une nouvelle machine à laver.

D’accord, merci Marina ! Belle journée !

Bonjour marina, merci pour cet excellent article et pour tous les autres!

En ce qui concerne l’épargne, que peux tu conseiller en type d’épargne?

Plutôt livret qui rapporte peu au final?

Avoir de l’argent liquide sous le matelas comme à l’ancienne?

Optez pour les fameuses parts sociales que toutes les banques proposent maintenant?

J’ai toujours l’impression d’être trop naïve avec les banquiers….et le domaine de la finance et prévoyance n’est vraiment pas le mien…!

Merci de ta réponse

Pour choisir ton épargne, il faut savoir quel est ton objectif : en vue d’acheter de l’immobilier, pour te faire une réserve de secours accessible facilement, pour investir ? Est-ce que tu es prête à prendre des risques pour avoir des intérêts plus forts ?

Il faut savoir que les taux d’intérêt des livrets type livret A ne sont là que pour éviter la dévaluation de ton épargne.

Si tu places 100€ aujourd’hui, avec ces 100€ tu peux t’acheter 100 baguettes à 1€.

Mais dans 10 ans, la baguette aura augmenté, donc tu ne pourrais plus t’en acheter 100 : ton argent placé aurait perdu de la valeur.

Le taux d’intérêt du livret A est calculé de manière à ce que dans 10 ans, 15 ans ou plus, tu puisses toujours t’acheter tes 100 baguettes… Il n’est pas calculé pour « faire des petits » ;)

Bonjour Marina,

Merci pour cet article, vraiment intéressant.

J’ai juste une question, nous étions à decouvert depuis plusieurs au total 2500 €.

J’en ai eu marre et j’ai du coup virer de l’argent de nos économies pour renflouer les comptes ?

Est ce la bonne solution ?

Depuis que j’ai découvert il y a pas longtemps ton blog je me suis mise au budget, à voir ce que ca ca donner …

Je te remercie par avance pour ta réponse

Bonjour Elodie,

si ton découvert est trop important pour être soldé en plusieurs mensualités, et que tu as les économies pour y remédier, alors faire un virement est une solution.

Par contre, il te faut gérer les mois suivants pour ne plus être à découvert à cause d’un souci de gestion, voir même mettre en place un virement automatique mensuel pour renflouer ton épargne.

Quoi ? un découvert avec des revenus pareils ????? (je me réfère au tableau).

même avec des enfants c’est beaucoup.

j’essaie de survivre avec le tiers, mon pb est que je suis plombée au bout de 15j à cause de la bouffe, tout le reste a déjà été réduit (mais je ne touche pas à ma sortie mensuelle qui me coute dans les 30 euros avec l’essence sinon je deviendrais folle autant se flinguer et j’ai enfin trouvé un remède contre les insomnies le hic est que j’y laisse 20 tous les 2 mois mais c’est la seul qui fonctionne et comme il est impossible de se procurer des somnifères – ben oui pour oublier mes problèmes d’argent). mais cette maudite bouffe est toujours à environ 400 par mois je suis coincée je refis de me rendre malade à bouffer des pates au sucre et des stocks de malbouffe de chhez paniermalin, déjà je suis pauvre pas question d’etre obèse en plus. Je m’en sortais tout juste enfin ce mois-ci mais je me suis pris une dépense imprévue et me revoilà dedans. loyer et factures payées il me reste entre 300 et 400 chaque mois pour la bouffe et TOUT le reste, j’ai renoncé depuis des années à garder mes 50 d »épargne. hors de question de zapper la voiture, le covoit je ne peux pas et rester coincée en petite ville sans véhicule est impensable je deviendrais folle. j’écoute vos suggestions.

Ce tableau est un exemple fictif mais je peux t’assurer que le découvert n’est pas qu’une question de revenus !

Je sais que lorsque les revenus sont trop justes, c’est plus que compliqué de gérer le quotidien. Je n’ai pas de solutions miracles mais tu pourras trouver des astuces pour arrondir les fins de mois sur le site de ABC Argent par exemple : mails ou sondages rémunérés, visites mystères, test produits…

je précise qu’hors le détail que je n’ai aps besoin de faux ou de tondeuse, j’applique déjà les mesures préconisées par David (ustensiles de qualité, cuisine, cueillette), je ne prends aucun plat préparé, que du basique et du vrac (ok supérette bio mais les céréales et légumineuses en vrac sont ce que que j’ai trouvé de mieux pour manger à ma faim à peu près correctement, le reste chez lidl et 2 ou 3 trucs que je ne trouve pas ailleurs chez leclerc) sinon je me vois mal faire les fins de marché déjà qu’il y a de la concurrence.

Chance que j’aie arreté de fumer depuis longtemps, je crois que je n’aurais pas eu le temps d’y laisser ma santé en fait vu le prix du tabac…

Un sincère merci pour tous vos conseils en matière de budget. Depuis que j’ai commencé à toucher un salaire je ne suis jamais arrivé à terminer un mois en crédit, à tel point que mon découvert en fin de mois à fini par atteindre plus de 800€. Avec 5 crédits, aucune gestion de mes comptes et malgré un salaire décent ma banque a fini par me menacer d’envoyer un huissier si je ne réglais pas les mensualités de mes crédits…ce que je n’arrivais plus à faire. Sans compte le fait que je vivais sans rien de côté, sans arriver à mettre ne serait-ce que 1€ sur mon livret.Cette menace de la banque m’a causé un électrochoc, j’ai commencé à me renseigner sur la façon de gérer son argent et je suis tombé sur votre blog. J’ai suivi votre méthode de gestion, comment faire ses comptes, comment améliorer sa consommation etc….c’etait il y a un an. Aujourd’hui j’ai remboursé 4/5 crédits (Me reste celui de la voiture), je met de l’argent de côté tout les mois et depuis maintenant 3 mois je ne termine plus mes mois en débiteur!!

Je continue à suivre votre méthode car il est clair que je ne retomberais plus dans mes travers. Alors tout simplement, merci Marina :)