Il est toujours préférable de réduire le crédit à la consommation, surtout si l’on peut faire autrement. Mais dans les faits, le crédit à la consommation peut être une alternative quand le budget est trop tendu. Une demande de crédit doit donc s’accompagner d’une bonne maîtrise financière pour utiliser cette solution somme une soupape et non comme d’un gouffre financier. Quel sera votre taux d’endettement ? Quel profil d’emprunteur êtes-vous ?

Comment calculer son taux d’endettement pour savoir si ce crédit est une bonne idée ?

Vous connaissez vos revenus, vos charges et vous savez quelle est votre marge de sécurité ? Si vous ne courrez pas après l’argent dès le 20 du mois car vous gérez raisonnablement vos dépenses, vous pouvez prétendre à un petit crédit. À moins d’économiser encore un peu et de le repousser…

Si vos finances sont plus serrées, le calcul du taux d’endettement est simple :

Cet indicateur utilisé par les banquiers est bien pratique pour savoir, en un coup de calculette, si vous pouvez emprunter.

Pour le calculer, il faut additionner les mensualités de tous vos prêts, diviser ce total par vos revenus et le multiplier par 100.

{ (Mensualité 1 + Mensualité 2 + …) / Revenus } x 100

Le total ne doit pas excéder 35 %, 33 % c’est même mieux pour être à l’aise au quotidien. Si vous êtes locataire, incluez votre loyer dans les mensualités, sauf si vous calculez pour anticiper un crédit immobilier.

Mais le must reste de connaître votre Reste à vivre (Revenus – Dépenses Vitales), pour savoir s’il est en rapport avec votre niveau de vie et si vous pouvez ajouter un prêt supplémentaire.

Crédit à la consommation rapide ou classique : les différences

Le crédit à la consommation rapide s’adapte plus aux besoins urgents et petits projets, avec :

- Une procédure simplifiée. La demande s’effectue souvent en ligne, rapidement et avec peu de justificatifs.

- Un déblocage des fonds en urgence. Le versement s’effectue généralement sous 8 à 15 jours après l’acceptation du dossier.

- De petits montants à taux élevé. Si le montant des prêts rapides à la consommation restent modestes, les taux d’intérêt sont élevés.

Le crédit à la consommation classique affiche :

- Une procédure plus longue et complète. Le dossier à monter est long, avec une analyse de la situation financière du demandeur par la banque.

- Un délai plus long. La mise en place du crédit peut prendre plusieurs semaines, voire plus, selon la demande.

- Des montants plus élevés. Il est possible de demander des sommes plus importantes, avec des tarifs généralement plus avantageux.

Obtenir le meilleur taux de crédit conso, avec une bonne simulation du taux d’endettement

Le taux d’un crédit est très variable en fonction des organismes, de la date d’emprunt, mais aussi de votre profil, de la durée et du montant emprunté. Un taux de crédit varie généralement entre 1 % et 6 %. Avant de choisir votre crédit conso, faites réaliser plusieurs simulations. Cette comparaison peut vous faire économiser beaucoup d’argent !

Les différents types d’emprunteurs

- Les emprunteurs rationnels

Vous épargnez peut-être régulièrement, et vous savez quel effort financier vous pouvez faire pour un crédit supplémentaire sans vous mettre le couteau sous la gorge. Bref, vous êtes une rationnelle, une accro du budget. Et dans ce cas, celui d’un budget maîtrisé, oui, le crédit à la conso est envisageable.

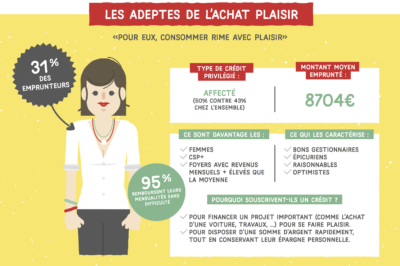

2. Les adeptes de l’achat plaisir avec un large budget

Vous ne connaissez peut-être pas votre budget aussi bien qu’une accro du budget. Mais vous savez quelle est votre marge et elle est largement suffisante pour payer la mensualité de crédit.

En général, vos revenus sont assez élevés, vous aimez vous faire plaisir et la somme empruntée est assez importante.

Vous savez gérer votre argent, vous connaissez votre situation financière, vous n’aurez pas de souci à rembourser votre emprunt.

Vous avez besoin d’une somme assez importante, mais soit vous ne l’avez pas de disponible, soit vous ne voulez pas toucher à votre épargne.

Si vous savez que vous pourrez rembourser votre emprunt sans que votre budget souffre, pourquoi ne pas envisager le crédit à la conso ? Cela vous permettrait de conserver votre fond de secours, de continuer à le faire grossir un peu s’il n’est pas assez important à votre goût. Pour rappel, je vous conseille dans un premier temps d’avoir au moins 1 500 euros de côté, et dans l’idéal d’avoir l’équivalent de 3 mois de salaire.

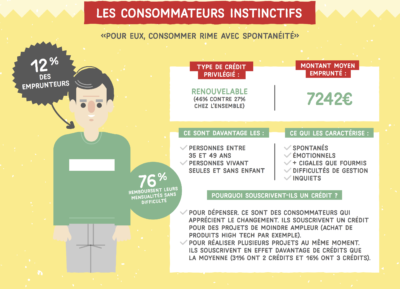

3. Le consommateur avec des achats d’impulsion

Envie de craquer sur un nouveau canapé, mais sans réelle utilité ? Une mauvaise journée au travail et un voyage aux Baléares vous fait de l’œil ? Une réunion chez une amie pour découvrir le Thermomix et vous envisagez le 12 fois sans frais ?

Il ne fait pas éviter à tout prix ces achats, mais éviter de faire des achats importants sans y réfléchir 48 heures, voire une semaine. Et qu’il ne faut aussi jamais recourir à un crédit pour un achat d’impulsion sans connaître sa capacité d’endettement.

4. Les difficultés de trésorerie chaque mois

Votre budget est tendu, vous ne le connaissez pas précisément, les fins de mois sont difficiles et vous avez déjà du mal à ne pas être à découvert ? Dans ces cas-là, le crédit est finalement une mauvaise idée. Vous allez vous rajouter une charge sur un budget déjà lourd, et accentuer votre stress.

Plutôt que de recourir au crédit, faites déjà un bon point sur votre budget. N’hésitez pas à demander de l’aide pour vos finances, à aller voir votre conseiller bancaire pour étudier les solutions qui s’offrent à vous.

Vous voulez combler un découvert

Combler votre découvert avec un crédit est une mauvaise idée si vous ne savez pas pourquoi vous êtes à découvert. L’Accro du budget peut ainsi vous proposer un accompagnement personnalisé afin d’améliorer vos finances, voire un regroupement de crédit si c’est nécessaire. Vous pouvez consulter notre e-book pour un budget plus zen ou contacter nos conseillers.

Mais on va rester positif : 88 % des emprunteurs remboursent leur crédit sans difficulté, peut-être parce que la législation est devenue plus protectrice envers les consommateurs.

Et vous, avez-vous souscrit un crédit consommation, et quels sont alors vos retours d’expérience ?

top cette article moi j’ai des crédit à la consommation et j’aimerai une astuces pour les clôture rapidement car sinon les fins moi de sont pas maitrisé .

Car j’ai une femme qui est contre les budgets avez vous un article pour la faire changé d’avis ?

merci

Bonjour,

Merci de ce point de vue.

Pour ma part, je serai plus stricte encore.

Oui au crédit si :

– Il génère des revenus (j’emprunte pour acheter des matières premières que je transforme, pour les revendre plus cher) ;

– Il est un investissement sur l’avenir (études, travail sur soi) ;

– Il me permet de ne pas toucher à mon épargne qui me rapporte plus sur un placement (autrement dit, j’ai déjà la somme mais je n’y touche pas).

Non au crédit si :

– c’est pour acheter quelque chose qui coûte, se dévalorise au fil du temps (typiquement, la voiture…) ;

– c’est pour des achats matériels (canapé, TV) ou de loisirs (voyages) alors que je n’ai pas la somme en épargne.

C’est un idéal. Je sais que ma remarque sur la voiture risque de faire réagir, on n’a pas toujours le choix. Mais si on n’a pas l’épargne pour acheter une voiture cash, on l’a encore moins pour un crédit canapé, TV ou voyage, me semble-t-il. Alors quitte à prendre un crédit conso, autant que ce ne soit que celui-là, et ne pas en rajouter.

En ce sens, les illustrations de Cofidis sont limites, ça reste une incitation (bon, normal, c’est de la pub). Prudence quand même.

Bonjour,

quand j étais gosse ma mère en avait fait pour rénover la pièce principale de la maison et pendant plusieurs années j entendais « on ne peut pas, je n ai pas finit de payer le crédit du séjour »…. et moi je m en fichais du séjour

donc sauf immo et voiture … je ne fais pas de crédit … soit j économise si j ai un projet soit je m en passe … j ai un petit fond d urgence pour les urgences … mais avec moi les crédits c est no way…

Merci pour cet article très intéressant. J’ai déjà eu recours plusieurs fois à un crédit à la consommation : bien utile en effet pour ne pas toucher à l’épargne (achat partiel de ma voiture) mais à éviter en effet pour rembourser un découvert tant qu’on ne maîtrise pas son budget. Et JAMAIS au grand jamais de crédit revolving, c’est une grosse arnaque et une source d’endettement sans fin !

Effectivement, attention au crédit renouvelable : les taux sont super élevés et c’est une tentation constante d’autant que ça a l’air facile alors qu’en réalité c’est un produit plutôt complexe.

Attention donc lorsqu’on vous propose un crédit en magasin ou une carte de fidélité : bien souvent c’est un crédit renouvelable qui se cache derrière. Il faut bien se renseigner et surtout ne pas hésiter à poser des questions au vendeur.

Comme vous le dites tout dépend de la façon dont on gère son budget , pour ma part j ‘ai acheté mon appartement et l’ année d’après j ‘ai changé de voiture . Je me retrouve donc avec 975 euros de crédit par mois ( célib sans enfant , salaire de 2300 environ sur 14 mois du coup taux d endettement a 40% )

AU début de mon crédit auto j ‘ai commencé par trop dépenser ( achat meubles etc pour mon nouvel appart …..) et je me suis mise dans le rouge ( avec report de mensualités car je dépensais comme avant que j ‘ai le crédit auto … mais auj j ‘ai remis les choses a plat et j ‘arrive a finir le mois sans découvert en honorant toutes mes dépenses et j ‘ai meme pu changer de lit en 10 fois sans frais sans gréver mon budget ) Evidemment j ‘attends quand même avec impatience la fin de mon crédit auto ……

Donc je penses que c ‘est beaucoup une histoire de gestion de budget , pour le lit par ex j ai preferé payer en 10 fois sans frais que toucher a mon épargne de secours .

Bonjour,

Tout est cohérent dans cet article. Le crédit peut servir dans certains cas, notamment si il est à 0%! :)

En ce qui concerne la voiture, je ne le conseille pas pour les personnes qui construisent leur patrimoine.

Pour les retraités par contre, je conçois un crédit sans souci. On peut perdre un peu d’argent avec un crédit sans que cela n’affecte le niveau de vie, ni le patrimoine.

A bientôt