Vous avez repris vos comptes en main, vous notez vos dépenses et vous aimeriez avoir un budget qui tient la route ? Même si un budget se réajuste en permanence pour coller à la réalité, il est important d’avoir défini ses enveloppes concrètement. Voici mes 6 astuces pour établir un budget réaliste.

Vous avez repris vos comptes en main, vous notez vos dépenses et vous aimeriez avoir un budget qui tient la route ? Même si un budget se réajuste en permanence pour coller à la réalité, il est important d’avoir défini ses enveloppes concrètement. Voici mes 6 astuces pour établir un budget réaliste.

-

Réunissez le matériel nécessaire

Bien sûr vous allez avoir besoin de votre relevé de comptes. Prenez juste le dernier relevé mensuel que vous avez en votre possession. Pas la peine de prendre 6 mois de comptabilité, ça va vous décourager d’avance et je ne trouve pas que ce soit une méthode efficace. Sur un mois, vous aurez l’essentiel de vos opérations récurrentes.

Allez piquer les surligneurs de votre cadette, en autant de couleurs que possible. Au moins 5. On va faire un peu de coloriage. :)

Il vous faudra bien sûr une calculatrice et des feuilles ou un tableur style Open Office Calc (une suite bureautique gratuite) ou Excel.

source : flickrs – photo Bizmac

2. Distinguez les différentes catégories d’opération

Si vous survolez votre relevé de comptes, vous allez déjà voir trois types d’opération :

- les prélèvements mensuels automatiques ou règlements mensuels, qui tombent tous les mois, et seulement une fois par mois. Celles ci, vous allez les surligner de la même couleur. Une opération = une seule catégorie de dépense, vous n’allez pas avoir besoin de les additionner donc vous pouvez utiliser une seule couleur pour identifier ces opérations.

- les dépenses récurrentes, plusieurs fois dans le mois, comme les courses, l’essence, les magazines… Elles sont très variables, leur fréquence aussi, mais elles reviennent souvent. Identifiez les dépenses de même catégorie et surlignez celles identiques de la même couleur. Une catégorie = 1 couleur

- les opérations exceptionnelles : ces opérations n’arrivent pas tous les mois, ne sont pas toujours de la même catégorie, du même montant… vous pouvez les laisser de côté pour l’instant, vous vous en occuperez lorsque vous ferez votre budget annuel.

3. Définissez vos enveloppes

Une fois que vous avez identifié par couleur les différentes catégories, notez les sur votre feuille ou en première colonne de votre tableur. Comme les montants d’une même catégorie sont de la même couleur, c’est plus facile et plus rapide maintenant de les retrouver et de les additionner. Et voilà vous avez fait le travail le plus difficile !

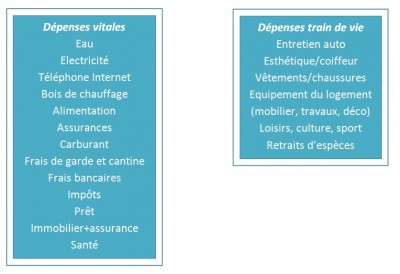

4. Identifier les dépenses vitales et les dépenses accessoires

Connaitre les catégories de ses dépenses c’est bien, mais si vous voulez l’optimiser, il faut savoir sur lesquelles vous pouvez agir. Je distingue deux types de dépenses :

– les dépenses vitales : ce sont celles que vous êtes obligé de faire pour faire « tourner la maison ». Vous devez manger, vous devez payer votre loyer, vous avez peut être des frais de garde à payer, des impôts. Vous ne pouvez pas les reporter au mois prochain si vous avez un imprévu (sauf si vos placards sont plein à craquer ;)).

– les dépenses accessoires : ce sont toutes les dépenses « loisirs ». L’habillement, les sorties, l’ameublement… si vous avez un mois difficile, vous pouvez les reporter d’un mois sans souci. Oui, je sais qu’à un moment l’habillement devient vital, que lorsque l’on n’a plus un jean à se mettre il faut bien en racheter. Mais il peut se passer quelques mois avant que ce besoin ne devienne vital non ? Sauf pour les enfants, on sait tous à quel point 1) ils poussent vite 2) ils ont une capacité incroyable à détruire leurs chaussures et vêtements.

5. Mettez en place un virement vers un compte épargne

Pour prévoir les pannes de voiture (je vous ai parlé de ma Clio adorée qui risque de me lâcher du jour au lendemain ? même pas peur, j’ai ce qu’il faut de côté pour pallier à cet éventuel imprévu), pour faire des jolis projets aussi, comme mettre une piscine dans le jardin. Votre épargne est une dépense vitale, elle est indispensable. Donc faites la différence entre vos revenus et vos dépenses vitales, gardez de la marge pour les loisirs et mettez en place un virement automatique vers un compte d’épargne. Même 20 €. En virement automatique vous ne ferez même pas attention et au moins vous êtes sûr de vous constituer une épargne.

6. Faites le point régulièrement

Félicitations vous avez fait votre budget ! Vous savez maintenant où passe votre argent et vous pouvez l’ajuster pour mieux profiter de votre argent. Mais ce budget ne fonctionnera pas s’il reste dans votre classeur des comptes, si vous ne le vérifiez pas régulièrement.

Notez sur votre agenda un rendez-vous hebdomadaire, votre pause café budget. Ce rendez-vous sera pour noter les nouvelles dépenses que vous avez effectuées et vérifier quelle marge il peut vous rester. Indispensable !

Je vous laisse mon modèle de budget à télécharger, amusez-vous bien :)

Ces chiffres sont vraiment trop nébuleux pour vous ?

top ton article comme d’habitude bisous

Merci ma belle !

Super le fichier!

Merci

C’est quasiment le même dont on se sert à la maison :)

Ca fait plus d’un an et demi que je rame niveau budget. Après de grosse dépense en septembre 2013 j’ai été dans le rouge chaque mois qui ont suivis, et j’y suis encore aujourd’hui (et déjà pour le mois prochain). Pourtant j’ai déjà réduit mes frais » loisirs » même si parfois il m’arrive encore d’acheter une ou deux petites choses quand même… Je ne désespère pas, car je sais que je vais m’en sortir, mais j’espère mettre fin à tout ça rapidement. Heureusement j’ai déjà payé mes vacances pour le mois prochain, me reste plus qu’à gérer mon budget » alimentation – loisirs – essence/péage » sachant que nous seront plusieurs donc les frais seront divisés, ce qui est encore plus appréciable et gérable pour le coup.

Ca n’est pas toujours évident de reprendre des habitudes et de redresser la barre. Ce qui a pas mal changé pour les personnes qui ont fait le challenge ou que j’ai accompagné, c’était de distinguer les dépenses vitales des dépenses accessoires, et de vérifier à la semaine où elles en étaient sur leur budget. Tu fais déjà comme ça ?

Une astuce très simple que j’ai mis en place: se payer en premier. C’est à dire que, dès que tu reçois ton salaire (si tu es salariée bien sur), vire tout de suite de l’argent sur un compte livret, bien distinct de ton compte courant. Tu peux commencer avec 10 euros puis augmenter progressivement. Tu vivras aussi bien avec l’argent qui reste pour les dépenses quotidiennes, et petit à petit, la somme de ton compte livret augmentera. Cette méthode est redoutable. En tout cas, elle me permet de ne jamais être dans le rouge, et en plus, de me payer des week-ends à l’hôtel ou des massages quand je veux recharger mes batteries (avec mon compte livret) !

Bonjour Marina et encore merci pour ces précieux conseils.J’ai découvert ton blog il y a quelques temps déjà (et me suis très vite abonner à ta newsletter), à un moment où mon budget et mes comptes bancaires « prenaient l’eau ».Tes conseils m’ont été très utiles pour crée mon budget et « sortir la tête de l’eau ».Aujourd’hui, grâce à toi et ton blog je ne me fais plus peur quand je regarde mes comptes.Je n’en suis pas encore à » me payer en premier « et j’ai peut-être tort mais ça ne saurait tarder.En tout cas depuis 10 mois que je note toutes les dépenses de mon ménage, c’est mieux et on s’aperçoit très vite des dépenses inutiles.

Quand on est enfant on ne nous apprend pas tout ce que j’ai pu apprendre avec toi et j’espère bien pouvoir le transmettre à mes enfants très rapidement pour leur éviter les soucis et les inquiétudes que peuvent engendrer une mauvaise gestion d’un budget.Merci encore de ta générosité et de ton travail en écrivant ce blog.

Merci pour ton commentaire Sonia, ce sont des mots comme les tiens qui m’ont motivés à continuer et qui m’encouragent tous les jours. Heureuse que tu ais pu reprendre tes finances en main et que tu puisses respirer. Quand à se faire une épargne de précaution, c’est ce qui te permettra de ne pas te soucier des éventuelles tuiles qui pourraient arriver.

Bonjour,

Je viens de découvrir votre site qui est une vraie mine d’or, j’éprouve pas mal de difficulté niveau gestion budgétaire, mais en appliquant vos conseils, je m’y retrouve déjà bien mieux. Il faut que je m’y accroche sur le long terme, en tout cas je ne désespère plus lol

Un grand merci à vous

Bienvenue et merci pour tes commentaires !

Super que déjà tu t’en sortes mieux, si tu veux aller plus loin je refais une session de l’atelier en ligne « 21 jours pour des finances zen » mi septembre ;)

Salut ! Je découvre ton blog vraiment très pratique, et qui tombe à pic pour moi. Nous sommes tous les mois à découvert, et j’ai beau faire les comptes, distinguer les catégories, je n’arrive pas à remonter dans le positif. Quelle astuce pour ne plus être à découvert ? Bonne journée à toi ! Marie

Est-ce que tu as reçu l’ebook gratuit en t’abonnant au blog ? Car il te donne une marche à suivre. L’astuce pour ne plus être à découvert : considère ton découvert comme un crédit à rembourser. Tu prends le montant de ton découvert avant que ta paye n’arrive sur ton compte, et tu réduis tes dépenses accessoires pour rembourser ton découvert

Merci pour ce fichier, je me laisse un peu aller ces derniers temps au noveau de notre budget, mais cet outil a l’air très interessant!!

Merci

Génial l’idée, le fait de visualiser son budget permet de mieux le gérer.

Je m’étais toujours fait un budget (en tête) avec ces conseils je vais pouvoir l’afficher même!

Merci

Bonjour,

Je vous suis depuis quelques temps et j’essaie de mettre en place un budget réalisbale pour reprendre nos comptes en main à partir de septembre ! J’ai juste une petite question : par exemple quand vous faites une dépense pour le mois de juillet (garde enfants) mais que vous ne paierez la facture qu’en août à sa réception. Vous le budgétisez sur quels mois ?

Merci pour tout !

Il faut compter la dépense à partir du moment où tu la fais : pour la garde des enfants de juillet, tu as la facture en août donc tu la comptes sur août. Si elle n’est pas débitée en août (si c’est un chèque), compte-là tout de même sur août pour ne pas avoir de surprise.

Super ! Merci beaucoup ! Je vous tiens au courant si vos conseils sont bénéfiques pour mes finances !!!

;) si tu les suis, pas de doute que tes finances se porteront bien !

Bonjour,

Je vais essayer de mettre en place vos idées, mais sans grande conviction.Vous tient informer de l’évolution

Merci encore

Pourquoi sans conviction ? Tu as peur de ne pas réussir à t’y tenir ? Essaye sur 3 semaines, et tu verras :)

Un grand bravo pour tes conseils ! Il ne me reste plus qu’à tout mettre en pratique et m’y tenir. Quand tu parles de budget, j’ai l’impression que cela devient un jeu… coloré !

J’ai pour habitude de régler une partie de mon poste « alimentation » avec des tickets resto. Est-ce qu’il faut les noter quelque part ?

Merci.

Merci pour ton commentaire ! Si les articles du blog te donnent envie de mieux gérer ton argent c’est vraiment chouette :)

Je ne note jamais les tickets resto, ni dans les revenus, ni dans les dépenses. Si tu payes pour 500€ d’alimentaire et que là-dessus tu en règles 150€ par ticket, du coup ton budget à noter (et tenter de respecter) est de 350 €.

Bonjour, très intéressant vos articles.

Nous avons décidé de nous prendre en main et de gérer nos compte, mais je ne sais pas comment m’y prendre, sachant que nous avons chacun un compte et un compte commun.

pouvez vous me donner des conseils.

merci d’avance.

Bonjour Aurélie.

JE te conseille déjà de fixer le budget du compte commun : quelles dépenses y sont faites, quels revenus y sont versés et de ne pas faire de virement d’un compte à l’autre pour éviter les découverts.

J’avais écrit ce billet à ce sujet https://accrodubudget.com/gerer-compte-joint/

Bonsoir Marina ,

Je suis votre blog depuis le début de l’année il est bourré de bons conseils incroyables ! merci pour votre travail !

Je tente d’utiliser votre tableau excel mais je ne sais pas comment reporter mes dépenses CB à débit différé ? débit différé dont d’ailleurs je ne sais plus comment me débarrasser …

j’espère pourvoir participer un jour à vos ateliers qui me paraissent vraiment top!

Bonjour Honorine, merci pour ton message !

Ne traîne pas trop pour l’atelier car l’année prochaine il va y avoir du changement ;)

pour tes dépenses CB débit différé, tu peux simplement créer une ligne dans tes dépenses, que tu appelles « Crédit Débit Différé ». Et tu y reportes le montant à payer… pour t’en débarrasser, diminue graduellemennt l’utilisation du débit différé (pas d’un seul coup car sinon tu auras un mois avec double dépenses à payer)

Bonjour, merci beaucoup pour tous ces conseils!

Je voulais voir le fichier de budget, mais la page est introuvable… où peut on la trouver?

Merci à bientôt

Bonjour, super grâce à ton fichier j’ai pu faire mon budget en deux temps trois mouvements, par contre je sais pas si c’est moi mais il manque une casse loyer, ou alors ça va ailleurs je sais pas.

Bonjour Marina,

Je découvre ton blog et tes outils très clairs et agréables qui m’ont immédiatement donné l’envie de m’y mettre. En m’appropriant le tableau Excel, je m’aperçois que je ne sais pas comment intégrer les virements de mon conjoint – puisque nous n’avons pas de compte-joint, lorsque l’un de nous avance des courses pour 2, l’autre lui rembourse ensuite. Pourriez-vous, si vous en trouvez le temps, m’éclairer sur ce point svp?

J’ai par ailleurs lu l’article « gérer son compte-joint » pour ce sujet.

Par la même occasion j’en profite pour vous dire que je cherchais sur mon moteur de recherche une méthode attrayante pour enfin apprendre à tenir mes comptes, sans trop y croire! et que je suis très sincèrement surprise et ravie de découvrir qu’un blog comme le vôtre existe à ce sujet, et à quel point le budget peut aussi être un sujet traité sur un blog aussi joli d’un point de vue esthétique (c’est TRES inspirant) :) MERCI pour le partage de vos outils et le plaisir qui en résulte.

Merci pour ton commentaire.

Pour les virements, il suffit de créer une ligne en revenus si le virement vient pour alimenter le compte, et une autre en dépenses s’il sort du compte :)

Je suis vraiment contente si le site peut t’aider.

J’essaye toujours chaque mois de planifier mon budget du mieux que je peux, mais parfois j’avoue que je ne m’en occupe pas du tout et il y a des mois ou mon budget part en cacahuetes… je plaide coupable votre honneur ! Mais que serait la vie si on ne profitait pas ne serait-ce qu’un tout petit peu de cet argent pour se faire plaisir ? :)

Tout d’abord merci pour tout, le fichier excel viendra compléter mon kakebo.

Il me reste une interrogation cependant:

je ne sais pas comment traiter la monnaie. Je tire des enveloppe budget par exemple pour la nourriture. Dois-je ignorer le retrait dans mes compte et n’entrer que les dépences d’especes? Doisje avoir un tableua espece (caisse) a part?

Bref, je ne sais pas du tout comment gerer les retraits que j’effectue dans les comptes.

Pourriez-vous m’éclairer?

Que de bons conseils, j’approuve totalement !

Pour ceux que ça pourait aider, j’ajoute que j’ai créée un fichier de budget simple à utiliser à télécharger son mon blog !

https://www.combattrelacrise.fr/modele-budget/

Si cela peut aider ceux qui ont du mal à s’y mettre !

Merci Ryan pour le partage !